【摘要】《宪法》财产权条款规定的“征收”是政府基于实现特定公共目的,在补偿前提下强制转移财产所有权的狭义“征收”,现行《宪法》“二元结构”财产权条款无法涵摄准征收制度。在单行立法中规定准征收补偿条款,对财产权的补偿及保护难免会挂一漏万,还容易在客观上形成“无依据即不补偿”这一不利于保护财产权人合法权益的准征收识别标准。因此,我国准征收制度的构建,应当在《宪法》第13条规定的基础上增加“财产权社会义务”与“应予补偿的财产权限制”规定,即将现行《宪法》财产权条款“财产权保护——应予补偿的公用征收”的“二元结构”扩展为“财产权保护——财产权社会义务——应予补偿的财产权限制——应予补偿的公用征收”的“四元结构”。

【关键词】准征收;管制征收;财产权;行政补偿;特别牺牲

问题的提出

“准征收”是指国家以增进公共利益为目的,通过抽象行政行为、具体行政决定或在事实上对私有财产权造成特别牺牲,严重影响私人财产经济价值,从而应当给予经济或其他补偿的法律制度。当下,我国并未确立准征收法律制度,但在现行法律制度体系中,已有部分法律、行政法规规定了财产权因公共利益受损可依法获得补偿的条款。例如,《石油天然气管道保护法》第14条第2款规定:“依法建设的管道通过集体所有的土地或者他人取得使用权的国有土地,影响土地使用的,管道企业应当按照管道建设时土地的用途给予补偿。”《风景名胜区条例》第11条第3款:“因设立风景名胜区对风景名胜区内的土地、森林等自然资源和房屋等财产的所有权人、使用权人造成损失的,应当依法给予补偿。”我国虽有部分法律、行政法规规定了准征收补偿条款,但实践中绝大多数私有财产经济价值受到影响的情形均未获得补偿。首先,大量法律规范限制财产使用、为财产权设定额外义务均未规定补偿。例如,《文物保护法》规定,非国有不可移动文物由所有人负责对文物的修缮、保养义务,但并未规定补偿。其次,行政主体通过具体行政决定对私有财产权造成特别牺牲,但未给予补偿。例如,在兴隆县赣通房地产开发有限公司诉兴隆县人民政府案中,兴隆县人民政府为了公共利益的需要,依法调整了“兴隆豪庭与时代广场”工程项目规划方案,降低了该工程项目的容积率,对原告造成了经济损失。最后,行政行为在事实上对私有财产权造成特别牺牲,严重影响私有财产经济价值。例如,在姜军红诉丽江市古城区人民政府案中,丽江市古城区为修建人防工程项目,对民主路实施道路封闭施工。原告姜军红在古城区内兴办的嘉鑫大酒店,在长达13个月的施工期中营业收入受到严重影响。由此,我国除了部分单行立法规定了准征收条款外,实践中绝大多数因增进公共利益,而对私有财产权造成特别牺牲,使私有财产经济价值受到影响的情形均未获得补偿。而构建准征收制度,就是为了制约国家该征收而不征收,任意干涉财产权行使及侵害私有财产价值的行为,进而构建起一套保障公民财产权利的准征收制度体系。

现行《宪法》第13条就私有财产权保护和征收作出规定:“公民的合法的私有财产不受侵犯。国家依照法律规定保护公民的私有财产权和继承权。国家为了公共利益的需要,可以依照法律规定对公民的私有财产实行征收或者征用并给予补偿。”该条构成了我国《宪法》财产权条款的全部内容,明确了我国《宪法》财产权条款“财产权保护和应予补偿的公用征收”这一“二元结构”。而构建准征收制度的路径,旨在讨论如何将准征收制度嵌入我国宪法和法律制度体系之中。构建准征收制度大致包括两种可能路径:第一,在现行《宪法》财产权条款“二元结构”基础上,对“征收”进行扩大解释,使征收补偿范围扩大至准征收情形。第二,修改《宪法》,将现行财产权条款“二元结构”修改为更加充实、完整的“财产权保护——财产权社会义务——应予补偿的财产权限制——应予补偿的公用征收”财产权“四元结构”体系。因此,明确准征收制度的构建路径,是构成准征收制度的前提性核心问题。

一、准征收制度形成路径的主要模式

从域外经验来看,行政补偿制度的建立最初均源于公用征收,即国家(地区)因公共利益需要,在剥夺私有土地、房屋等财产所有权的同时,给予财产权人经济补偿。随着因公共利益需要,国家(地区)未征收私有财产但对私有财产造成了特别牺牲情形涌现,各个国家和地区在实践中普遍形成了准征收制度。然而,基于宪法文本和司法制度的差异,不同国家和地区在准征收制度形成路径上呈现出不同样态。

(一)以请求认定“剥夺”为核心的美国准征收制度体系

中文中,一般将对财产的直接剥夺称为“征收”。然而,在美国法上,“eminent domain”“expropriation”“condemnation”“taking”等词都表达着不同方式的“征收”。其中,与中文语境下“征收”语义最为接近的是“eminent domain”和“condemnation”。“eminent domain”指“某一政府实体为公共目的,征用私有财产尤其是土地,将其转为公用,同时为其征用支付合理补偿的权力。”具有美式英语特点的“condemnation”一词事实上与“eminent domain”同义,指征用,尤其指土地的收归公用,但需给予合理补偿。因此,所谓“eminent domain” 或“condemnation”实际上就是中文意义上的狭义“征收”,即“国家为了公共利益需要,依法强制将公民财产权收归国有并对公民给予相应补偿的行为”这一概念。然而,美国联邦宪法第五修正案在比狭义“征收”更为广泛的意义上对财产权保护条款作出规定:“任何人的生命、自由或财产,未经正当法律程序不得被剥夺(taking);私人财产非经公平补偿不得加以征收作公共使用。”因此,第五修正案所规定的“taking”并非“征收”之意,而应被理解为“剥夺”。与“征收”相比,“剥夺”是一个更为广义的概念,既包括征收的剥夺,也包括没有征收的剥夺,如政府以侵权形式对财产的剥夺行为,其含义十分广泛。

“在美国,州或者地方政府拥有管理权(Police Pocoer),这项权利允许政府设立相关法规来干涉私人利益,这项权力的运用必须是为了保护大众的安全、健康、道德。”基于美国联邦宪法对财产权免于受到政府非法剥夺的规定,在财产权因政府管制行为而受到非征收的不利影响时,财产权人在起诉时往往以政府的管制行为违反美国联邦宪法第五修正案,构成未经公正补偿的剥夺(taking)为由,进而请求根据第五修正案获得公正的补偿。因此,可以说美国联邦宪法第五修正案中的“剥夺”(taking)能够涵摄一切未经正当法律程序而侵犯公民财产权的行为。而“管制征收”仅是司法实践和理论上所发展出的属于“剥夺”(taking)的一种方式。如在1922年的Pennsylvania Coal Co v Mahon案中,宾夕法尼亚州于1922年颁布的科勒法案(Kohler)禁止可能导致地表塌陷的煤炭开采活动。地表所有权人据此从法院申请禁令,要求宾夕法尼亚煤矿公司停止煤矿开采。宾夕法尼亚煤矿公司认为科勒法案违反宪法对财产权的保护规定,由此诉请法院撤销禁令。霍姆斯大法官在该案中提出,政府对财产权的限制必须是有限度的,如果管制过于严苛(goes too far),就构成管制征收,应对财产权予以补偿,否则正当程序条款将不复存在。因此,美国法实际上并未在联邦宪法的框架之外,延伸出一套新的管制征收制度,而只是在现行联邦宪法第五修正案下,通过判例发展出一系列判断管制行为是否应对财产权人予以补偿的标准,并将这种情形称为“管制征收”。在这一规范语境下,公民就财产权因此而产生的不利影响申请确认和补偿,也就应当在美国联邦宪法第五修正案中的“剥夺”(taking)框架下展开。

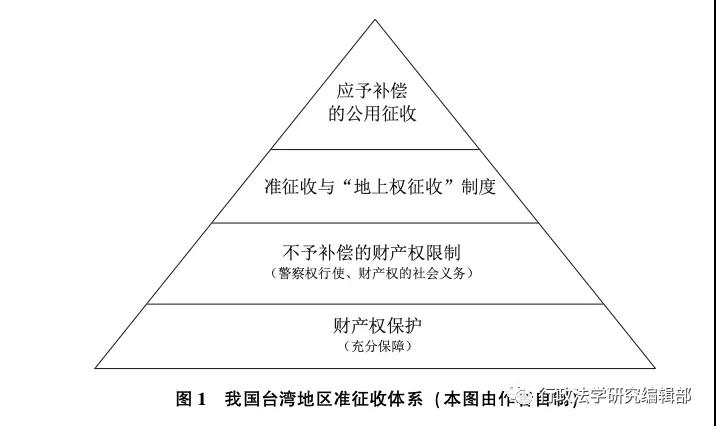

(二)我国台湾地区大法官释字创造的“开放式”准征收制度体系

我国台湾地区“宪法”在第15条规定:“人民之生存权、工作权及财产权,应予保障。”因此,可谓我国台湾地区的财产权条款为“一元结构”。我国台湾地区“宪法”对财产权条款的粗略规定,为“司法院”大法官对“宪法”该条款的解释留下了广阔空间。在“司法院”大法官释字60余年的发展历程中,第336号、第400号、第440号、第444号和第747号释字均是针对公权力行使对公民财产权造成特别牺牲的案件作出的。从大法官对财产权保障“宪法”问题的解释中可以窥见,我国台湾地区的准征收体系呈现出一个“开放式”状态。

在1994年作出的第336号释字中,解释文指出“都市计划法”对于公共设施保留地未设取得期限之规定,乃在维护都市计划之整体性,为增进公共利益所必要,与“宪法”并无抵触。大法官从反面指出,“都市计划法”的规定与“宪法”第15条关于保障人民财产权的规定并不冲突,充分体现出大法官的保守态度,表明大法官无意在“宪法”财产权条款的“一元结构”基础上创造新的准征收体系。然而,在两年后的第400号释字中,大法官在“宪法”财产权条款的“一元结构”基础上,融入了“征收”元素。第400号释字明确:“‘国家’虽可因公益征收财产,但应给予补偿方符宪法意旨。”至此,大法官通过解释“宪法”,使财产权条款形成了财产权保障与财产权征收的“二元结构”。到了1997年,大法官在第440号释字中表明:“‘国家’行使公权财产损失,若逾社会责任应忍受范围,形成特别牺牲,‘国家’应予合理补偿。”其中,“若逾社会责任应忍受范围”和“形成特别牺牲,‘国家’应予合理补偿”的表述表明“宪法”第15条财产权条款分别形成了“财产权社会义务”与“准征收”内涵。至此,通过“司法院”大法官释字,“宪法”第15条财产权条款的内涵已发展得相当丰富,形成了“四元结构”财产权条款模式。直到2017年“司法院”大法官作出第747号释字,“宪法”财产权条款的内涵再次发生变化:在现有“四元结构”模式基础上,又增添了“地上权征收”制度。第747号释字解释文指出:“人民之财产权应予保障,‘宪法’第15条定有明文。需用土地人因兴办事业穿越私有土地,致逾越所有权人社会责任所应忍受范围,形成个人之特别牺牲,而不依征收规定向主管机关申请征收地上权者,土地所有权人得请求需用土地人向主管机关申请征收地上权。”由此,在财产权社会义务与财产权公用征收之间,大法官在“准征收”之外另辟蹊径,创造了一种可以与“准征收”发挥相同作用的“地上权征收”制度。

可以认为,我国台湾地区“宪法”财产权条款的内涵通过“司法院”大法官释字发展得丰富起来。这主要源于“宪法”第15条财产权条款的规定本身过于简单,为大法官解释“宪法”留下了充分空间。这种空间甚至是“开放式”的,随着申请大法官解释新案件的发生,财产权损失补偿体系很可能会有新的发展。

二、我国《宪法》“二元结构”财产权条款无法涵摄准征收制度

从我国现行《宪法》规定来看,《宪法》第13条就财产权作出规定:“公民的合法私有财产不受侵犯。国家依照法律规定保护公民的私有财产权和继承权。国家为了公共利益的需要,可以依照法律规定对公民的私有财产实行征收或者征用并给予补偿。”该条确立了合法私有财产不受侵犯这一有关公民权利的基本原则,构成了我国《宪法》财产权条款的全部内容,明确了我国《宪法》财产权条款“财产权保护——应予补偿的公用征收”的“二元结构”。虽然美国联邦宪法第五修正案所规定的“任何人的生命、自由或财产,未经正当法律程序不得被剥夺(taking);私人财产非经公平补偿不得加以征收作公共使用”,也呈现出财产权“二元结构”保障体系。但该规定中“剥夺(taking)”的含义广泛,既包括征收的剥夺,也包括政府的侵权行为等非经征收程序的剥夺。因此,对于财产权造成严重不利影响的政府管制行为,财产权人可以该政府管制行为违反美国联邦宪法第五修正案,构成未经公正补偿的剥夺(taking)为由,请求根据美国联邦宪法第五修正案获得公正的补偿。因此,美国联邦宪法第五修正案完全可以涵盖因政府管制行为使私有财产权承受特别牺牲的情形,从而赋予公民法律保护。而中国《宪法》财产权条款规定的“征收”显然是指政府强制转移私有财产所有权的狭义“征收”。

从征收实现方式来看,在美国联邦宪法第五修正案框架下,财产权人维护其合法权益一般通过反向征收(inverse condemnation或reverse condemnation)方式实现。反向征收是指“财产权人对行政机关未经正式征收程序而征收其财产所提出的补偿请求。”所谓“反向”是就行政机关通过正式的征收程序对公民财产权予以征收这种“正向”方式而言的。因此,反向征收的法律含义是,征收行为并非由行政机关依照相关法律发动,而是在财产权未被征收的情况下,受到侵害的权利人,通过向行政机关申请或者诉讼程序,要求行政机关对其财产进行征收,从而可以从中获得补偿。由此可见,“反向征收”这一概念凸显了实践中由受到侵害的财产权人向行政机关或司法机关请求救济这一主要面向,涵盖了实践中大量行政机关在未予征收的情况下侵害公民财产权而公民无法获得相应救济的情形。

在现行《宪法》财产权条款“二元结构”的框架下,征收是补偿的唯一要件。如在顾敏诉重庆市永川区人民政府案中,原告于2003年2月15日在国有土地转让中获得了永川市双竹镇3148平方米的国有土地使用权,用途为综合用地,使用期限至2049年1月7日。随后,原告依照原规划用途,对该宗地进行了土地整治。被告于2006年11月18日发布了《永川市饮用水源保护区划分方案的通知》(永府办发[2006]77号)将原告所有的土地划分入卫星湖饮用水一级保护区。这一通知使原告该宗土地的用途实质上发生了根本变化,无法进行原有的别墅开发修建。原告提起行政诉讼,要求被告对原告土地和土地上构筑物予以补偿。重庆市第五中级人民法院认为,因涉案地块的国有土地使用权仍属原告所有,在被告未依法收回的情况下,原告径行要求予以相应金额补偿的法律条件尚不具备。原告提出补偿申请认为,该地块已调整为非建设用地,事实上被被告征收占用,因此提出被告应当收回国有土地使用权证并给予补偿。基于此,原告提出补偿的诉求即被告履行收回其国有土地使用权并依法进行补偿的法定职责。将饮用水源一级保护区范围规划控制为绿地用途应属公共利益需要,因此被告应征收土地并对土地使用权人给予适当补偿。可见,在财产使用权受到限制的情况下,法院在该案中将原告提出补偿的诉求,与要求被告履行收回其国有土地使用权进行关联。因为只有请求征收其国有土地使用权才能够依法获得补偿。

然而,财产权人是否有公法上的征收请求权?如果承认公民享有公法上的征收请求权,则意味着在符合法定要件时,公民即可依法请求行政机关征收其财产并获得相应补偿,行政机关不得拒绝。但实际上,公民不应享有公法上的征收请求权,理由有二:首先,现行《宪法》第13条第3款规定:“国家为了公共利益的需要,可以依照法律规定对公民的私有财产实行征收或者征用并给予补偿。”由此可见,发动主体只能是国家,以国家主动征收公民的私有财产的正向形式体现。《宪法》并未赋予公民“反向征收”请求权。其次,征收私有财产的前提是公共利益的需要,而“公共利益”形成的判断主体应当是国家,而非财产权人。质言之,只有国家才能对“公共利益”的形成作出判断,进而在增进“公共利益”和维护私有财产权之间进行恰当衡量。因此,无论是基于对《宪法》文本的解释,还是对公共利益需要的判断,均不应赋予公民公法上的征收请求权。但不赋予公民反向征收的权利,并不意味着公民不得请求行政机关主动征收其财产。在财产权因公共利益而受到特别牺牲的情况下,除了直接申请行政机关予以补偿外,公民还可以请求行政机关发动对其财产权的征收。

因此,在现行《宪法》财产权条款下,我国的财产权征收补偿体系无法涵摄使私有财产权承受特别牺牲的情形。作为保障公民基本权利的根本大法,《宪法》在保障私有财产权方面存在重大缺漏。

三、在单行立法中规定准征收补偿易形成“无依据即不补偿”的准征收识别标准

虽然我国《宪法》第13条并未就“应予补偿的财产权限制”作出规定,但部分单行立法已对因政府管制行为使私有财产权承受特别牺牲而应给予补偿的内容作出规定。目前,通过在“北大法宝”检索,截至2020年1月30日,我国共有16部法律和12部行政法规规定了准征收补偿的内容。例如,《种子法》第14条规定:“单位和个人因林业主管部门为选育林木良种建立测定林、试验林、优树收集区、基因库等而减少经济收入的,批准建立的林业主管部门应当按照国家有关规定给予经济补偿。”《风景名胜区条例》第11条第3款规定:“因设立风景名胜区对风景名胜区内的土地、森林等自然资源和房屋等财产的所有权人、使用权人造成损失的,应当依法给予补偿。”

生态补偿的工具性价值之一是分配价值,生态环境的保护者或受害者有获得相应补偿或赔偿的权利。但从我国立法对财产权保护实践来看,除了一些单行立法之外,在因增进公共利益而使私有财产权遭受特别牺牲的广泛案件中,财产权人就特别牺牲而请求补偿并无任何法律依据。这也给法院对相关案件的审理带来了困难。如在王新明等诉浙江省临安市人民政府案中,原告承包经营的4000余亩石竹林被临安市人民政府划入天目山自然保护区后,不能对林地进行劈山抚育,使原告经营收入减少。对此,临安市人民政府以会议纪要的形式承诺,对原告的经济林损失给予补偿。但经原告多次书面申请,临安市人民政府一直未予答复和作出补偿决定。故原告请求法院判令被告对原告的石竹林经营损失作出具体补偿方案。杭州市中级人民法院二审认为,“被上诉人未对上诉人的补偿要求作出具体方案,系因国家级自然保护区的补偿问题尚无法律法规予以规范。故上诉人要求被上诉人在判决生效后60天内作出补偿方案的上诉理由于法无据,本院不予采纳。”浙江省高级人民法院再审指出,“临安市人民政府在会议纪要中关于对规划要求绝对保护的范围由市政府作适当补偿的公开承诺合法有效,该承诺所确定的义务应视为其必须履行的法定职责。临安市人民政府关于法律没有明确规定其有对新扩区村民经济损失进行补偿的职责,王新明等诉其履行法定职责无法律依据的意见不能成立。”该案中,王新明等原告之所以经历三次审判周折才获得胜诉,主要缘于我国缺乏准征收补偿的法律依据。

以单行立法的方式对财产权承受特别牺牲的情形予以补偿,能够在一定程度上为财产权人获得相应补偿提供法律依据。然而,将单行立法作为准征收补偿的法律依据,与《宪法》明确规定“应予补偿的财产权限制”具有本质不同。单行立法作为准征收补偿依据难免会挂一漏万,且在客观上容易形成无依据即不补偿的准征收识别标准。而在《宪法》财产权条款中明确规定“应予补偿的财产权限制”,可以基本法的形式为因维护公共利益而使私有财产权承受特别牺牲的所有个案提供依据,将没有法律依据但财产权确实受到特别牺牲应予补偿的情形纳入补偿范围。

此外,准征收既包括以立法、行政规范性文件的形式使私有财产权造成特别牺牲的情形,也包括政府的其他行政活动在客观上或事实上对私有财产造成特别牺牲的情形。德国法将这种情形称为“征收性侵害”或“具有征收效果之侵害”,其针对的是无特定目的的事实行为,指“多数不规则的、不能预见的行政活动造成财产损害,超过特别牺牲界限,国家应给予补偿。”因此,在单行立法中规定准征收补偿,就无法涵盖“征收性侵害”的情形,使得因政府其他行政活动在客观上或事实上受到特别牺牲的财产权人无法获得救济。

四、《宪法》财产权条款应确立“四元结构”模式

基于上述讨论,我国现行《宪法》财产权条款所确立的“财产权保护——应予补偿的公用征收”的“二元结构”仍存在着不符合实践情况和无法充分保障私有财产的问题,难以在增进“社会利益”和保障“个人利益”二者间实现有机统一和协调均衡。单行立法中的补偿条款不仅无力解决实践中普遍存在的政府管制行为使私有财产权承受特别牺牲的情形,反而还会在客观上形成“依法补偿”的准征收识别标准,更加不利于为实践中纷繁复杂的财产权承受特别牺牲的情形提供充分补偿。

由上所述,对于因增进公共利益而使私有财产权遭受特别牺牲的补偿,只有在《宪法》层面明确准征收补偿规定,才能为准征收情形下的私有财产权保障提供最为全面的法律依据。而在宪法层面明确“应予补偿的财产权限制”有以下两种具体进路:

第一,修改现行《宪法》第13条财产权条款。在《宪法》第13条规定的基础上增加“财产权社会义务”与“应予补偿的财产权限制”规定,即可将现行《宪法》财产权条款“财产权保护——应予补偿的公用征收”的“二元结构”扩展为“财产权保护——财产权社会义务——应予补偿的财产权限制——应予补偿的公用征收”的“四元结构”。财产权的社会义务这一概念源于德国法,指为了增进公共利益,政府对私有财产权的干涉是极轻微且人民能够忍受的。例如,《上海市居住房屋租赁管理办法》规定:“出租居住房屋,每个房间的居住人数不得超过2人(有法定赡养、抚养、扶养义务关系的除外),且居住使用人的人均居住面积不得低于5平方米。”以使用面积为50平米的房屋为例,若人均租住面积不得低于5平方米,则意味着屋租住人数不得超过10人。对财产权人的这一规定并不过分。出于安全等公共目的考虑,该办法限制每个房间的居住人数和人均居住面积的同时并未过度影响出租人和承租人对财产的使用权利。因此,这类对财产权的限制即属于财产权应当履行的社会义务,无须补偿。进而,在“四元结构”财产权条款之下,《宪法》第13条财产权条款应表述为:“公民的合法的私有财产不受侵犯。国家依照法律规定保护公民的私有财产权和继承权。财产权的行使应有利于社会公共利益,但因公共利益而受到特别牺牲的,国家应给予补偿。国家为了公共利益的需要,可以依照法律规定对公民的私有财产实行征收或者征用并给予补偿。”

第二,由全国人大宪法和法律委员会进行宪法解释。根据《深化党和国家机构改革方案》规定,全国人大宪法和法律委员会负责开展宪法解释。现行《宪法》第13条第1款规定:“公民的合法的私有财产不受侵犯。”该款规定为全国人大宪法和法律委员会将“应予补偿的财产权限制”解释为“公民的合法的私有财产不受侵犯”的外延组成部分提供了依据。然而,在现行《宪法》第13条规定的内容之下,却很难为“财产权的社会义务”找到解释依据。无论是第1款规定的“公民的合法的私有财产不受侵犯”,还是第2款规定的“国家依照法律规定保护公民的私有财产权和继承权”,抑或第3款规定的“国家为了公共利益的需要,可以依照法律规定对公民的私有财产实行征收或者征用并给予补偿”,都与“财产权社会义务”的含义相去甚远。因此,若采用由全国人大宪法和法律委员会进行宪法解释的方案,至多只能将“应予补偿的财产权限制”这一要素纳入现行《宪法》财产权保障条款,而难以将“财产权社会义务”的含义融入现行《宪法》。这意味着采用由全国人大宪法和法律委员会进行宪法解释的方案,只能将现行《宪法》财产权条款“财产权保护——应予补偿的公用征收”的“二元结构”扩展为“财产权保护——应予补偿的财产权限制——应予补偿的公用征收”的“三元结构”。这在《宪法》财产权条款的意义上并不周延。

综上所述,为了对因增进公共利益而使私有财产承受特别牺牲的情形给予补偿,充分保障公民合法的私有财产不受侵犯,有必要修改现行《宪法》第13条规定,在现行财产权规定的基础上融入“财产权的行使应有利于社会公共利益,但因公共利益而受到特别牺牲的,国家应给予补偿”内容,构建“财产权保护——财产权社会义务——应予补偿的财产权限制——应予补偿的公用征收”财产权“四元结构”体系。

结语

我国《宪法》已对征收制度作出明确规定,国家无论对土地或是对公民私有财产进行征收,均须给予补偿。然而,实践中有大量政府在未征收私人财产亦未给予补偿的情况下,对公民财产权权能进行过重限制,或施加过度负担,或事实上造成不利影响,在不同程度上限制了财产权人对其财产的正常使用,尤其是严重影响了财产的经济价值。对公民财产权造成特别牺牲的法律规范和行政行为,均未能对财产权承受的不利影响提供补偿,法律也未赋予财产权人针对准征收行为向国家申请补偿的权利。由于缺乏宪法层面的规范,国家可以通过立法或具体行政行为,打着“公共利益”旗号,任意在不同程度上限制财产权人对其财产的正常使用,严重影响财产的经济价值,而无须支付任何对价补偿。虽然国家使财产权承受的特别牺牲均以增进公共利益为目的,但增进公共利益的成本不应由特定财产权利主体承担,更不意味着无须对财产权人予以补偿。因此,构建准征收制度,就是为了制约国家该征收而不征收,任意干涉财产权行使及侵害私有财产价值的行为,进而构建起一套保障公民财产权利的准征收制度体系。而构建准征收制度的前提是明确构建准征收制度的路径。

基于宪法文本和司法制度的差异,美国采用以请求认定“剥夺”为核心的财产权损失补偿体系,我国台湾地区大法官释字则创造了“开放式”的财产权损失补偿体系。我国《宪法》财产权条款规定的“征收”显然是政府基于实现特定公共目的,在补偿前提下强制转移财产所有权的狭义“征收”,因而我国准征收制度体系的构建无法引鉴美国将管制征收纳入“剥夺”范畴的经验。而在单行立法中规定准征收补偿条款,对财产权的补偿及保护难免会挂一漏万,还容易在客观上形成“依法补偿”这一不利于保护财产权人合法权益的准征收识别标准。因此,我国准征收制度的构建,应当在《宪法》第13条规定的基础上增加“财产权社会义务”与“应予补偿的财产权限制”规定,即将现行《宪法》财产权条款“财产权保护——应予补偿的公用征收”的“二元结构”扩展为“财产权保护——财产权社会义务——应予补偿的财产权限制——应予补偿的公用征收”的“四元结构”。